Bugun GALATASARAY’ın o cok

begenilen, methedilen FINANS USTA larının aslında ne kadar beceriksiz olduklarını, yorum yapmadan, sadece yaptıkları hataları ve bunu kendilerinin

de İTİRAF ettigini gostererek kanıtlayacagım.

Bakın asagıdaki tablo 31 Mayıs

2010 sonu itibariyle GALATASARAY Sportif A.Ş. nin Resmi Bilancosu’ndan

VARLIKLAR tablosu ( Bu bilanco KAP’ta 9 Eylul 2010 da yayınlandı )

Bir de KAYNAKLAR’ına bakalım GALATASARAY’ın - aynı tarihte yayınlanan KAP ‘tan –

Göze çarpan bir hususu var mı ?

Bence de YOK. Halka açık hisseleri Borsa’da işlem gören bir şirketin Borcu –

Alacağı – Zararı – Karı - Sermayesi

gorunuyor, hepsi birbirine DENK der Mali Tablo Analistleri.

Peki olur da bu tabloda bir hata

varsa ne olur? Mayıs Bilancosu, 3 ay boyunca uzmanlar calısıyor, denetimden

geciyor, herkes kontrol ediyor Eylul’de yayınlanıyor. Olmaz dersiniz ama. İnsan

beşer, bazen şaşar. ( Allah Şaşırtmasın )

Hadi oldu hata diyelim, ekimde –

Kasımda- olmadı Aralık’ta fark edersiniz, düzeltirsiniz yayınlarsınız yeni

rakamları üzerinden dönem geçmeden. Hissesi olanlar zarar görmeden di mi ?

Yani dogrusu boyle olmalı.

Galatasaray Yonetimi gibi FİNANS

DEHALARI da Bilancodaki Rakamların hatalı olduğunu, yanlış bilgi verdiğini

anlıyor ve düzeltme yayınlanıyor. Görelim Bakalım doğrusu neymiş, Önce

VARLIKLAR :

Ne yapmış 2010 bilancosunu hazırlayan Galatasaray’ın Finans

dehaları ? Sermayesi 2 milyon TL olan Şirketin Maddi Olmayan DURAN VARLIKLAR

ını tam sermayesinin 100 katı bir hatayla 209 Milyon TL fazla göstermişler.

EVET, aslında 33.369.042 TL olan Maddi olmayan duran

Varlıklar, 242.677.842 TL fazla gösterilmiş. Yani şirketin sahip olduğu

VARLIKLAR abartılmış. Hem de muazzam bir hatayla..

Gelelim 2010 mayıs KAYNAKLAR tablosuna Galatasaray’ın :

Muhasebe – mali tablolar teknigini bilmeyenler için,

buradaki hata rakamının da ( 209 Milyon TL ) aynı olması gerektigini belirterek

devam edelim açıklamalara. Nereden kaynaklanıyor bu hata ?

141.667.604 TL Değer

Artış Fonu gösterilen rakam aslında YOK. Olmaması gerekiyor. Öyle bir Değer

Artışı da YOK yazmak da YANLIŞ.

1.126.298 TL olarak gösterilen Geçmiş yıl Zararı, 93 Milyon

TL lik bir hata ile düşük yazılmış. Olması gereken : 94.293.2087 TL ZARAR..

Dönem zararı da bu düzeltmeden nasibini almış : 25,5 Milyon

TL lik HATA.. olması gereken DÖNEM ZARARI : 61.888.559 TL

Tekrarlayalım Şirketin sermayesi 2.035.000 TL ve yapılan

hatalar bu sermayenin 50 katı – 100 katı rakamlar.

Peki bu bilancoya dayanarak hisse alan – satan – yatırım

yapan – elinde tutan Hissedarların suçu ne?

SPK ne yapıyor ? Maliye ne görmüyor ? Neyi bekliyor..

Ve son soru bu HATA NE ZAMAN FARKEDILDI ? Tahmin eden? 3 ay

sonra ? 6 ay sonra ? YAZININ SONUNU BEKLEYIN…

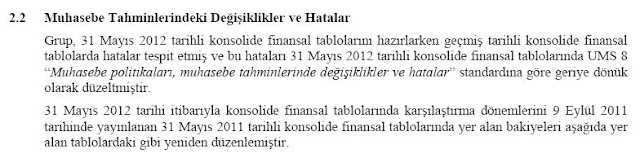

Gelelim 2011 Mayıs Sonu Mali Tablolarına. Orada da mı hata

varmış demeyin, OLMAZ MI? Bu Galatasaray. ALLAH BİR diyorlarsa düşünmek gerek,

DEĞİL Mİ YOKSA diye

Önce VARLIKLAR tablosuna bir bakalım SAF SAF.. 6 Eylül 2011

de açıklandı KAP’ta bu tablo. Elinizde GS hissesi olduğunu düşünün. DEVLET in

KAP’ında bangır bangır bagırıyorlar VARLIKLARIMIZ bu kadar diye.. BUYRUN

Varlıklar :

Bunlar da KAYNAKLAR Resmi Acıklama. Bakacak görecek

İnanacaksınız. Arada DEVLET var di mi?

Bakıyorsunuz tablolar DENK. Tamam ZARAR var, Borçlar var ,

ama açıklama tamam işte. DiYORSANIZ –

YİNE YANILDINIZ.. Çünkü bu tablo da HATALI ve daha sonra düzeltme

yapılıyor. NE ZAMAN mı? Bekleyin canım.

NE KADAR SABIRSIZSINIZ : )

Neleri düzeltmiş bakalım bizim FİNANS DEHALARI:

Efendim yine aynı

yere yüklenmiş AMCAMLAR.. Maddi Olmayan Duran Varlıklarda artık NE VARSA J 119 Milyon TL FAZLA

YAZMIŞLAR.. Sermayenin neredeyse 40 katı kadar bir rakam. Bu nasıl bir hatadır

YANLIŞTIR. Anlamak mümkün değil.

Olması gereken 42.687.968 TL Bilancoda yazılan rakam

160.895.432 TL. BREH BREH BREH…

Tekrar edelim elinde hissesi olan hissedar, ya da hisse

almak satmak kararında olan yatırımcı yanılmaz mı bu rakamları görünce ??

SPK ? MALIYE ? SAĞIR

SULTAN ? KAF DAĞININ ARKASI ? ıı—ıhhh ses gelmiyor hala…

Peki buna denk gelen KAYNAKLAR Tablosu nasıl değişmiş

bakalım 2011 ‘de :

Değer artış Fonu gösterilen 114.307.606 TL YOK.. Öyle bir rakamın burada olmaması gerek.

UYDURMA – SALLAMA bir rakam.. Düzeltilmiş – Silinmiş..

Geçmiş yıl zararları 79 Milyon TL den 174 Milyon TL ye

çıkmış. Bu ne kadar fahiş bir hatadır ve nasıl yapılır ? Dönem zararı da

gösterilen 159,6 Milyon TL değil, 68,5 Milyon TL olarak düzeltilmiş.. VAY ANAM

VAY…

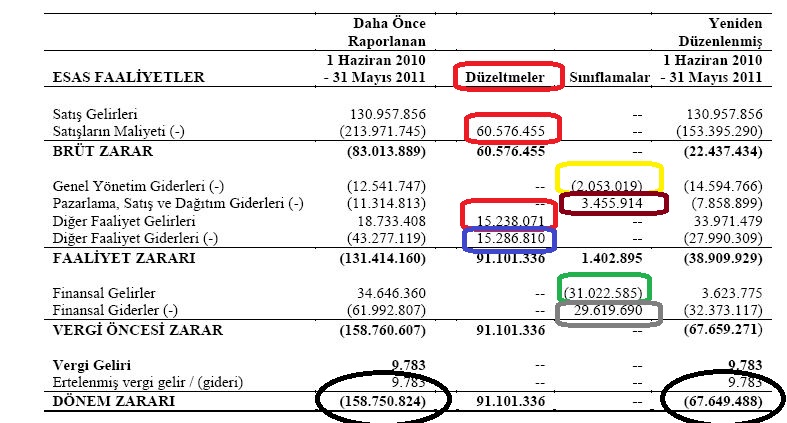

Son olarak uzatmadan yine HATALI beyan edilmiş olan GELİR

TABLOSUNA Bakalım:

HATA 1 – Genel Yönetim Giderleri 2.053.019 TL eksik yazılmış

HATA 2 – Pazarlama Giderleri 3.455.914 TL fazla yazılmış

HATA 3 – Diğer Faaliyet Gelirleri 15.238.071 TL eksik

yazılmış

HATA 4 – Diğer Faaliyet Giderleri 15.286.810 TL fazla

yazılmış

HATA 5 – Finansal Gelirler 31 Milyon TL fazla yazılmış

olması gereken sadece 3.623.775 TL

HATA 6 - Finansal Giderler 29,6 Milyon TL fazla yazılmış

Ne diyelim Başka.

DEVEYE DEMİŞLER BOYNUN EĞRİ .. NEREM DOĞRU Kİ diye cevap vermiş. Neresini

düzeltelim bu hataların..

Bir de DİKKAT ÇEKEN YANI var bu hataların. Hepsi Şirketin

aleyhine. Gelirler düşük giderler yüksek gösteriliyor. Neden? Acaba özellikle

mi yapılıyor diye düşünüyor insan.

Sermayesi 2.788.084 TL olan firmanın bu rakamları yazarken

daha dikkatli olması gerekmez mi? Nasıl yapıld bu FAHİŞ hatalar. O hataları

yapan ve sonunda buna imza atan Genel Müdür cezalandırılmaz mı?

Sahi kimdi o Genel Müdür. Merak eden var mı ?

Cezalandırılmış mıdır Sizce ?

Bakalım Kim imzalamış o Bilançoları ?

HA HA HA HAAAA… Evet Türkiye Futbol federasyonundaki görevi

sonrasi Ödüllendirilen ve Galatasaray’a geri getirilen Bayan Ebru KÖKSAL. Bu

hatalı ve YANLIŞ bilancoları imzalayıp KAP a gönderen koca camiayı şaibe

altında bırakan Genel Müdürmüş o zaman..

NE DİYELİM.. her hata yapan Genel Müdür böyle cezalandırılsa

da Unutulmasa : )

Şimdi gelelim başta sorduğumuz soruların cevabına. BU

HATALAR NE ZAMAN FARKEDİLDİ acaba ?

2010 Mayıs sonu Bilançosu 9 Eylül 2010 da açıklandı. HATALI

HALİYLE..

2011 Mayıs Sonu Bilançosu da 6 Eylil 2011 de.. HATALI

HALIYLE…

Hatalar da yayımından 1-2-3 hadi olmadı 6 ay sonra tespit

edilir, düzeltilir ve yayınlanır değil mi ?

Söz konusu GALATASARAY sa akan sular durur ve zaman işlemez

olur bizim ülkede biliyorsunuz.

Bu işlemde de öyle olmuş.

2010 Mayıs Sonu bilançosundaki hata Eylül 2012 de açıklanmiş . 2 YIL SONRA..

2011 Mayıs sonu bilanço ve gelir tablosu hataları da yine

Eylul 2012 de açıklanmış. 15 ay sonra..

BAŞKA YORUM YAPMAYACAĞIM..

Buyrun bu adamların doğruluğuna, dürüstlüğüne, hissedar

sevgilerine : ) ve Galatasaray aşklarına inanın..

{kind=link}